Mielőtt könyvelőt keresel, tisztában kell lenned azzal, hogy pontosan mire van szükséged, és mi az, ami reális elvárás az adott árkategóriában. A könyvelési piac Magyarországon rendkívül széles skálán mozog: van, aki 10.000 Ft-ért vállal mindent, és van, aki 100.000 Ft-ért sem. A kettő között óriási a minőségbeli különbség, és ez a különbség hosszú távon a vállalkozásod pénzügyi biztonságán múlik.

Tartalomjegyzék

- Mennyibe kerül a könyvelés idén?

- Könyvelési díjak vállalkozási forma szerint

- Adózási forma hatása a könyvelési díjra

- Mi határozza meg a könyvelési díjat?

- Mit tartalmaz a könyvelési díj?

- Rejtett költségek a könyvelésben

- Könyvelőválasztás ár alapján

- Könyvelési árak: Budapest vs vidék

- Online könyvelés: olcsóbb?

- Könyvelési díj kalkulátor

- Könyvelőváltás: mikor, hogyan?

- A könyvelési díjak háttere

- GYIK: könyvelési árak

- Összefoglalás, következő lépések

Mennyibe kerül a könyvelés 2026-ban?

A könyvelési díjak 2026-ban átlagosan 15.000-70.000 Ft/hó között mozognak vállalkozási formától függően. KATA esetén 11.500-15.000 Ft, egyéni vállalkozóknál 17.000-30.000 Ft, Kft-nél 30.000-70.000+ Ft a jellemző havi díj.

A havi könyvelési díj nem egy fix összeg, hanem több tényező együttes eredménye. A vállalkozási forma az alapja: egy egyszerű KATA-s vállalkozás töredékébe kerül annak, mint egy kettős könyvvitelt vezető Kft. Az adózási mód, a havi bizonylatok száma, az ÁFA-bevallás gyakorisága és az alkalmazottak létszáma mind-mind befolyásolják a végösszeget.

A legolcsóbb könyvelési díj jelenleg 11.500 Ft/hó körül kezdődik egyszerű KATA-s vállalkozásoknál, míg a felső határ gyakorlatilag nincs: egy bonyolult, nemzetközi tevékenységet folytató Kft könyvelése akár 150.000 Ft/hó fölé is mehet. Az átlagos magyar KKV 35.000-55.000 Ft közötti havi díjjal számolhat.

Az árképzés logikája egyszerű: a könyvelő az idejét adja el. Minél több időt igényel a vállalkozásod könyvelése, annál többet kell fizetned. Egy 10 tételes hónapot feldolgozni fél óra, egy 200 tételeset akár egy teljes munkanap. A könyvelő órabérét és a szükséges időt összeszorozva kapjuk meg a reális díjat - minden más marketingfogás.

Szakértői tipp Dobroczki Ádámtól, regisztrált mérlegképes könyvelő:

A leggyakoribb hiba, hogy a vállalkozók csak a havi alapdíjat kérdezik meg. Mindig kérdezz rá az évzárás díjára, a bérszámfejtés költségére és az eseti bevallások árára - ezek összesen akár 30-40%-kal növelhetik az éves könyvelési költséget.

Könyvelési díjak vállalkozási forma szerint

A könyvelési díj nagyban függ a vállalkozási formától: a KATA-s egyéni vállalkozók fizetik a legkevesebbet (11.500-15.000 Ft/hó), míg a Kft-k a legmagasabb díjakkal számolhatnak (30.000-70.000+ Ft/hó) a bonyolultabb adminisztráció miatt.

A különbség oka egyszerű: minél összetettebb a könyvvezetési kötelezettség, annál több munkát igényel a könyvelőtől. Egy KATA-s vállalkozónál gyakorlatilag csak a bevételeket kell nyilvántartani, míg egy Kft-nél teljes kettős könyvvitelt, főkönyvi könyvelést, mérleget és eredménykimutatást kell készíteni. Ez a munkaigény-különbség közvetlenül megjelenik az árakban.

A vállalkozási forma megválasztása tehát nem csak jogi és adózási kérdés - a könyvelési költségekre is jelentős hatással van. Egy rosszul megválasztott forma évente több százezer forinttal növelheti az adminisztrációs költségeket.

KATA könyvelés árak

A KATA könyvelés 11.500-15.000 Ft/hó, ez a legolcsóbb vállalkozási forma könyvelési szempontból. A kisadózó vállalkozások tételes adójánál minimális az adminisztráció: nincs ÁFA-bevallás, nincs bonyolult költségelszámolás, nincs főkönyvi könyvelés. Sok könyvelő fix havi díjat kér, amelybe minden benne van - ez tervezhetővé teszi a költségeket.

A KATA népszerűsége a 2022-es szigorítások ellenére töretlen azok körében, akik megfelelnek a feltételeknek. A korlátozott személyi kör (csak főfoglalkozású egyéni vállalkozók, kizárólag magánszemélyeknek számlázva) szűkíti az alkalmazhatóságot, de aki benne maradhat, az jelentős adminisztrációs és könyvelési megtakarítást ér el.

A KATA könyvelés ára azért ilyen alacsony, mert a könyvelő munkája minimális: bevételi nyilvántartás vezetése, negyedéves tételes adó megállapítása, éves bevallás elkészítése. Nincs ÁFA-nyilvántartás, nincs költségelszámolás, nincs komplex adóalap-számítás.

Egyéni vállalkozó könyvelési díj

Az átalányadózó vagy VSZJA szerinti egyéni vállalkozó könyvelése 17.000-30.000 Ft/hó között mozog. A díj attól függ, hogy hány bizonylatot kell feldolgozni havonta, milyen gyakran kell ÁFA-t bevallani, és van-e alkalmazott. Az átalányadózás egyre népszerűbb választás: egyszerűbb, mint a VSZJA, de több mozgásteret ad, mint a KATA.

Az átalányadózó egyéni vállalkozónál a könyvelőnek már valódi könyvelési feladatai vannak: bevételi és kiadási nyilvántartás, ÁFA-analitika (ha az áfa-körbe tartozik), költséghányad szerinti elszámolás. Ez több munkát igényel, mint a KATA, de kevesebbet, mint a teljes VSZJA szerinti elszámolás.

A VSZJA (vállalkozói személyi jövedelemadó) szerinti egyéni vállalkozóknál a könyvelési díj magasabb lehet, különösen ha tételes költségelszámolást választanak. Itt már minden költséget bizonylattal kell igazolni, ami jelentősen növeli a feldolgozandó tételek számát és a könyvelő munkáját.

Bt és Kft könyvelés árak

A betéti társaság könyvelése 25.000-50.000 Ft/hó, a Kft könyvelése 30.000-70.000+ Ft/hó. Mindkét társasági forma kettős könyvvitelt igényel, de a Kft-nél szigorúbbak a formai követelmények és komplexebb az adózás.

A Bt és Kft közötti árkülönbség nem a könyvvitel típusából fakad - mindkettő kettős könyvvitelt vezet. A különbség a társasági adó (TAO) számításának bonyolultságában, a tőkeműveletek kezelésében és a cégbírósági kötelezettségek adminisztrációjában rejlik.

A Kft könyvelési díja azért magasabb, mert a társasági adó szerinti elszámolás összetettebb: adóalap-módosító tételek, kapcsolt vállalkozási szabályok, osztalékfizetés dokumentálása, tőkeemelés és -leszállítás kezelése. Ezek mind-mind plusz munkát jelentenek a könyvelőnek. A beszámoló letétbe helyezése és közzététele szintén a Kft könyvelőjének feladata.

Könyvelési díjak összehasonlító táblázat vállalkozási forma szerint

|

Vállalkozási forma |

Havi díj (Ft) |

Könyvvitel típusa |

Jellemző ÁFA-periódus |

|

KATA (egyéni vállalkozó) |

11.500-15.000 |

Bevételi nyilvántartás |

Nincs ÁFA |

|

EV átalányadó |

17.000-25.000 |

Egyszeres |

Negyedéves/éves |

|

EV VSZJA |

20.000-30.000 |

Egyszeres/kettős |

Havi/negyedéves |

|

Bt |

25.000-50.000 |

Kettős |

Havi/negyedéves |

|

Kft |

30.000-70.000+ |

Kettős |

Havi/negyedéves |

Hogyan befolyásolja az adózási forma a könyvelési díjat?

Az adózási forma jelentősen befolyásolja a könyvelési díjat: KATA a legegyszerűbb és legolcsóbb, átalányadózás közepesen komplex, míg a TAO és KIVA adózás magasabb könyvelési díjjal jár a bonyolultabb elszámolások miatt.

A KATA könyvelése azért a legolcsóbb, mert nincs költségelszámolás, nincs ÁFA-bevallás, és a tételes adó egyszerűen kiszámítható. Nincs szükség komplex adóalap-számításra, nincs adóalap-módosító tétel, nincs nyereségminimum-szabály. A könyvelő feladata gyakorlatilag a bevételek nyilvántartására és az éves bevallás elkészítésére korlátozódik.

Az átalányadózásnál már figyelni kell a bevételi sávokra és a költséghányadra, de még mindig egyszerűbb, mint a teljes költségelszámolás. Az átalányadó népszerűsége 2023 óta robbanásszerűen nőtt, mert kedvező adóterhet biztosít relatíve egyszerű adminisztrációval. A könyvelési díj ennek megfelelően a KATA és a VSZJA között helyezkedik el.

A KIVA (kisvállalati adó) könyvelése 35.000-55.000 Ft/hó körül mozog. Bár a KIVA adózás szempontjából kedvező lehet növekedő vállalkozásoknak, a könyvelése nem egyszerűbb - sőt, a pénzforgalmi szemlélet és a speciális személyi jellegű ráfordítás-szabályok miatt sok könyvelő felárat számít. A KIVA-ból való kilépés és a visszalépés szabályai is figyelmet igényelnek.

A TAO (társasági adó) szerinti könyvelés a legkomplexebb: itt a transzferár-szabályok, az adóalap-módosító tételek, az adókedvezmények (fejlesztési tartalék, K+F kedvezmény, energiahatékonysági beruházás) és a nyereségminimum-számítás mind plusz munkát jelentenek. Ez az árakban is tükröződik.

Mi befolyásolja a könyvelési díj összegét?

A könyvelési díjat 5 fő tényező határozza meg: a bizonylatok/tételek száma, az ÁFA-bevallás gyakorisága, az alkalmazottak száma, a forgalom nagysága és a vállalkozás komplexitása.

Ezek közül a bizonylatok száma a legfontosabb. Egy havi 20 számlát kiállító vállalkozás könyvelése töredékébe kerül annak, mint egy 200 tételt generáló webáruházé. A bizonylat nem csak a kiállított számlákat jelenti: bejövő számlák, banki tranzakciók, pénztári bizonylatok, szerződések, leltárak - mind-mind feldolgozandó tételek.

Az ÁFA-periódus szintén kulcsfontosságú: a havi ÁFA-bevallás 12-szer annyi munkát jelent évente, mint az éves. Ráadásul a havi áfásoknak szigorúbb határidőket kell betartaniuk, ami a könyvelő részéről is nagyobb figyelmet igényel. Az ÁFA-periódust a forgalom nagysága határozza meg - a 250 millió Ft feletti éves forgalommal rendelkező vállalkozások kötelesek havi bevallást adni.

A forgalom nagysága önmagában is árképző tényező: egy 500 milliós forgalmú cég könyvelése komplexebb, mint egy 5 milliósé, még akkor is, ha a tételszám azonos. Nagyobb forgalomnál gyakoribb az adóellenőrzés kockázata, szigorúbbak a dokumentációs követelmények, és általában bonyolultabbak az ügyletek.

Tételszám alapú árazás működése

A tételszám alapú árazásnál az alapdíj egy meghatározott számú bizonylatot tartalmaz (jellemzően 20-50 db), felette 50-200 Ft/tétel felár számítható. Ez a modell fair mindkét félnek: a könyvelő pontosan azt számlázza, amennyit dolgozik, a vállalkozó pedig csak a tényleges munkáért fizet.

Egy "tétel" általában egy bejövő vagy kimenő számlát, egy bankszámla-mozgást vagy egy pénztári bizonylatot jelent. A pontos definíció könyvelőnként eltérhet, ezért érdemes előre tisztázni. Van, aki a bankszámla-sorokat külön tételnek számolja, van, aki összevontan kezeli a havi bankforgalmat.

A legtöbb könyvelő havonta összesíti a tételeket, és a következő hónapban számlázza a felárat. Van, aki negyedévente számol el - ez utóbbi esetben kisebb az adminisztráció, de nagyobbak lehetnek a meglepetések. A transzparens együttműködés érdekében kérd, hogy a könyvelőd havonta küldje el a tételszám-kimutatást.

A tételszám-alapú árazás alternatívája a fix havi díj. Ez utóbbi kiszámíthatóbb a vállalkozó számára, de a könyvelő általában magasabb alapdíjat kér, hogy a bizonytalanságot kompenzálja. Ha a vállalkozásod forgalma és tételszáma viszonylag stabil, a fix díj lehet a jobb választás.

Könyvelési díj kalkulációs táblázat (specifikáció)

|

Tényező |

Hatás a díjra |

Példa |

|

Tételszám 0-20/hó |

Alapdíj |

+0 Ft |

|

Tételszám 21-50/hó |

+5.000-10.000 Ft |

30 tétel: +5.000 Ft |

|

Tételszám 51-100/hó |

+10.000-20.000 Ft |

80 tétel: +15.000 Ft |

|

Havi ÁFA (éves helyett) |

+5.000-15.000 Ft |

Havi: +10.000 Ft |

|

Alkalmazott (bérszámfejtés) |

+4.500-5.500 Ft/fő |

3 fő: +15.000 Ft |

|

Devizás számlák |

+2.000-5.000 Ft/hó |

Rendszeres: +3.000 Ft |

Mit tartalmaz a könyvelési ár?

A havi könyvelési alapdíj jellemzően tartalmazza: főkönyvi könyvelést, ÁFA-bevallást, adóbevallás-készítést és alapszintű tanácsadást. Külön díjas lehet: bérszámfejtés (4.500-5.500 Ft/fő), éves zárlat (1-2 havi díj), NAV képviselet és adótanácsadás.

Az alapdíjba általában beletartozik minden havi rendszerességű feladat: a bizonylatok feldolgozása, a főkönyvi könyvelés, az ÁFA-bevallás elkészítése és beküldése, valamint az egyéb adóbevallások (pl. helyi iparűzési adó előleg). Az alapszintű telefonos és e-mailes konzultáció is jellemzően része az alapdíjnak - de a "alapszintű" definíciója könyvelőnként eltérhet.

A főkönyvi könyvelés a bizonylatok számviteli feldolgozását jelenti: minden gazdasági esemény rögzítése a megfelelő főkönyvi számlákra. Ez az alapja minden további kimutatásnak, bevallásnak és beszámolónak. A jó főkönyvi könyvelés nélkül a vállalkozás pénzügyi helyzete átláthatatlan.

A bérszámfejtés szinte mindig külön díjas, jellemzően 4.500-5.500 Ft/fő/hó. Ez tartalmazza a havi bérszámfejtést, a járulékbevallásokat (08-as bevallás), a dolgozói igazolások elkészítését és az alapvető TB-ügyintézést. A kilépő dolgozók papírjai, a táppénz-igazolások és az egyéb eseti feladatok általában az alapdíjban benne vannak, de érdemes rákérdezni.

Az éves zárlat - mérleg, eredménykimutatás, kiegészítő melléklet, beszámoló letétbe helyezése - az esetek többségében külön kerül felszámításra. Ez általában 1-2 havi díj értékű, de a pontos összeg a vállalkozás méretétől és komplexitásától függ. Az évzárás díja az egyik leggyakoribb "rejtett költség", mert sokan nem számítanak rá az éves büdzsében.

A NAV képviselet kérdése árnyalt: az alapszintű képviselet (bevallások beküldése a könyvelő nevében, automatikus adatszolgáltatások) általában része az alapdíjnak. Egy adóellenőrzésnél való személyes képviselet, dokumentumok összeállítása, egyeztetések lefolytatása már külön díjas, jellemzően óradíj alapon (10.000-20.000 Ft/óra). Az ellenőrzés hosszától függően ez jelentős összeg lehet.

Milyen rejtett költségei lehetnek a könyvelésnek?

A leggyakoribb rejtett költségek: éves zárlat díja (ha nincs benne az alapdíjban), eseti bevallások, módosító bevallások, konzultációs díj és NAV képviselet. Kérj részletes írásos ajánlatot minden tétellel.

A rejtett költségek nem feltétlenül rosszhiszeműségből fakadnak - egyszerűen arról van szó, hogy a könyvelők különbözőképpen csomagolják szolgáltatásaikat. Ami az egyik irodánál az alapdíj része, az a másiknál külön kerül felszámításra. Ez önmagában nem probléma, de tudnod kell róla, mielőtt aláírsz.

Tipikus "meglepetések" a cégautó-adó bevallás (évente négyszer), a statisztikai jelentések (KSH - gyakorisága változó), az EKÁER-ügyintézés (fuvarozásnál), a cégmódosítások könyvelési vonzata (székhely, tevékenységi kör változás), és a pótlólag beküldött vagy javított bevallások. A módosító bevallások különösen fájdalmasak: ha a könyvelő hibázik, a javítás díja vitatható, de ha te késve adod át a bizonylatokat, egyértelműen te fizeted.

Érdemes előre leszögezni: mi történik, ha a NAV hibát talál és módosítani kell egy bevallást? Mi történik, ha adóellenőrzés van? Mi történik, ha év közben változik a vállalkozás (új tevékenység, telephely, alkalmazott)? Ezekre a kérdésekre a szerződéskötés előtt kell választ kapnod.

Az olcsó könyvelés kockázatai

A túl olcsó könyvelő veszélyes lehet: késedelmes bevallások, hibás könyvelés és NAV-bírság kockázatával jár. Ha egy ajánlat 30-40%-kal a piaci ár alatt van, az mindig gyanús.

A "gyanúsan olcsó" könyvelő mögött általában három dolog állhat: túlvállalás (egy ember száz ügyfelet nem tud minőségben kiszolgálni), képzetlenség (nincs megfelelő végzettség vagy tapasztalat), vagy egyszerűen nem tartalmazza az ajánlat az összes szükséges szolgáltatást. Mindhárom esetben a vállalkozó fizeti meg az árát - késedelmi pótlék, mulasztási bírság vagy adóhiány formájában.

A késedelmi pótlék jelenleg a jegybanki alapkamat kétszerese naponta - ez éves szinten jelentős összeg. A mulasztási bírság bevallás-típusonként 50.000-500.000 Ft között mozog. Az adóhiány után az adó 50%-áig terjedő adóbírság és késedelmi pótlék is felszámítható. Egy rosszul választott könyvelő könnyen milliós kárt okozhat.

Szakértői tipp Dobroczki Ádámtól, regisztrált mérlegképes könyvelő:

Mielőtt aláírsz, kérdezd meg: mi történik, ha a NAV ellenőrzést tart? Benne van-e a díjban a képviselet? Van-e felelősségbiztosítása? A válaszok sokat elárulnak a könyvelő hozzáállásáról és az ajánlat valódi értékéről.

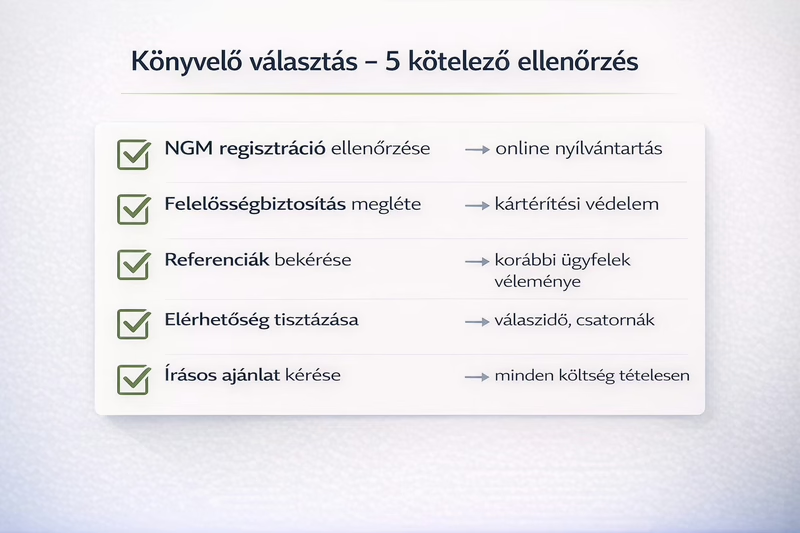

Hogyan válasszak megfelelő könyvelőt az ár alapján?

A jó könyvelő választásánál ne csak az árat nézd: ellenőrizd az NGM regisztrációt, kérj referenciákat, érdeklődj a felelősségbiztosításról, és győződj meg az elérhetőségről. A drágább könyvelő gyakran olcsóbb hosszú távon.

Az ár-érték arány fontosabb, mint a puszta ár. Egy 40.000 Ft-os könyvelő, aki proaktívan figyelmeztet a határidőkre, segít az adóoptimalizálásban és mindig elérhető, többet ér, mint egy 25.000 Ft-os, aki csak a minimumot teljesíti, és napokig nem válaszol. A jó könyvelő nemcsak könyvel, hanem tanácsot is ad - és ez a tanács sokszorosan megtérülhet.

A regisztráció ellenőrzése alapvető: az NGM (Nemzetgazdasági Minisztérium) nyilvántartásában bárki ellenőrizheti, hogy a könyvelője rendelkezik-e a szükséges végzettséggel és regisztrációval. A nyilvántartás ingyenesen elérhető online. Ha a könyvelőd nincs benne, az komoly figyelmeztetés.

A felelősségbiztosítás szintén fontos: ha a könyvelő hibázik, és abból kár származik (bírság, adóhiány), a biztosítás fedezi. Felelősségbiztosítás nélkül a könyvelőd hiába ismeri el a hibát - ha nincs miből fizetnie, te fizeted a kárt. A legtöbb komoly könyvelőiroda rendelkezik felelősségbiztosítással; az egyéni könyvelőknél ez kevésbé gyakori.

Az elérhetőség gyakran alulértékelt szempont. Egy adóellenőrzés vagy egy sürgős kérdés esetén nem mindegy, hogy a könyvelőd fél órán belül válaszol, vagy három nap múlva. Kérdezd meg előre: milyen csatornákon érhető el? Mennyi a válaszidő? Van-e helyettesítés szabadság vagy betegség esetén?

Mikor kötelező a mérlegképes könyvelő?

10 millió Ft éves nettó árbevétel felett kötelező mérlegképes (regisztrált) könyvelőt alkalmazni. Ez alatt is ajánlott, de nem törvényi előírás.

A "mérlegképes könyvelő" kifejezés a gyakorlatban regisztrált könyvelőt jelent: olyan szakembert, aki szerepel az NGM nyilvántartásában, és jogosult önállóan aláírni beszámolót. A 10 millió Ft-os határ a számviteli törvényből ered - de érdemes tudni, hogy ez a szabály az éves nettó árbevételre vonatkozik, nem a bruttó bevételre.

A 10 millió alatti vállalkozások is választhatnak regisztrált könyvelőt - és ez általában ajánlott. A regisztráció garantálja, hogy a könyvelő rendelkezik a megfelelő végzettséggel és naprakész a jogszabályi változásokkal. A regisztráció fenntartásához kötelező továbbképzés és szakmai felelősségvállalás tartozik.

Könyvelési árak Budapest vs vidék

Budapesten átlagosan 15-20%-kal magasabbak a könyvelési díjak a vidéki árakhoz képest. A fővárosi átlag: 35.000-55.000 Ft/hó Kft esetén, vidéken: 28.000-45.000 Ft/hó.

A különbség magyarázata egyszerű: Budapesten magasabbak az irodabérleti díjak, a bérek és az általános működési költségek. A fővárosi könyvelőirodák ezeket a költségeket beépítik az áraikba. Ugyanakkor a fővárosban nagyobb a verseny és a specializáció lehetősége - könnyebb találni olyan könyvelőt, aki pont a te iparágadban (IT, e-kereskedelem, építőipar) jártas.

A digitalizáció ezt a különbséget csökkenti: egy vidéki online könyvelő ugyanolyan minőségű szolgáltatást tud nyújtani budapesti ügyfeleknek is, alacsonyabb áron. A földrajzi távolság ma már nem akadály - a bizonylatok elektronikusan érkeznek, a kommunikáció online zajlik, a bevallásokat távolról is be lehet küldeni.

A választás tehát nem feltétlenül a lakóhely vagy a székhely alapján történik. Egy budapesti székhelyű Kft nyugodtan választhat debreceni vagy szegedi könyvelőt, ha az ár és a minőség megfelelő. A személyes találkozók ritkák - évente egyszer-kétszer, az évzáráskor és a stratégiai egyeztetéseknél van rájuk szükség.

Regionális árkülönbségek összehasonlító táblázat

|

Régió |

EV könyvelés (Ft/hó) |

Kft könyvelés (Ft/hó) |

Különbség |

|

Budapest |

20.000-35.000 |

35.000-75.000 |

Bázis |

|

Nyugat-Dunántúl |

18.000-30.000 |

30.000-60.000 |

-10-15% |

|

Kelet-Magyarország |

15.000-28.000 |

28.000-55.000 |

-15-20% |

|

Online könyvelő |

15.000-30.000 |

28.000-55.000 |

-10-20% |

Online könyvelés: olcsóbb alternatíva?

Az online/digitális könyvelés 10-20%-kal olcsóbb lehet a hagyományosnál az automatizálásnak köszönhetően. Előnyei: gyorsabb ügyintézés, valós idejű adatok, papírmentes működés. Hátránya: kevesebb személyes kontakt.

Az online könyvelés nem azt jelenti, hogy egy szoftver könyvel - hanem azt, hogy a könyvelő és az ügyfél közötti kapcsolat digitális csatornákon zajlik. A bizonylatok elektronikusan érkeznek (e-mail, felhő, dedikált app), a kommunikáció videóhíváson vagy chaten történik, az adatokhoz valós időben hozzáfér mindkét fél egy közös felületen.

Az automatizálás - bank-integráció, OCR-es számlafelismerés, számlázóprogram-összekötés - csökkenti a manuális munkát, és ez az árakban is megjelenik. A Billingo, Számlázz.hu és hasonló számlázóprogramok közvetlen integrációja révén a kimenő számlák automatikusan bekerülnek a könyvelési rendszerbe. A banki adatkapcsolat pedig a bejövő és kimenő pénzmozgásokat szinkronizálja.

Ugyanakkor fontos: az automatizálás nem helyettesíti a szakértelmet. A gép felismeri a számlát, de az adózási besorolást, a költségelszámolhatóságot és az optimalizálási lehetőségeket továbbra is ember dönti el. Az online könyvelés tehát nem "gép-könyvelés", hanem technológiával támogatott emberi munka.

Az online könyvelés ideális választás, ha a vállalkozásod már amúgy is digitálisan működik (online számlázás, elektronikus bankolás), ha ritkán van szükséged személyes találkozóra, és ha fontos számodra a valós idejű adathozzáférés. Kevésbé ideális, ha bonyolult, sok egyeztetést igénylő ügyeid vannak, vagy ha a személyes kapcsolat fontos számodra.

Könyvelési díj kalkulátor: számold ki költségeidet

A könyvelési díj kiszámításához szükséges adatok: vállalkozási forma, adózási mód, havi tételszám, ÁFA-periódus és alkalmazottak száma. Ezek alapján jó közelítéssel megbecsülheted a várható havi költséget.

A kalkuláció logikája: alapdíj + tételfelár + bérszámfejtés + eseti szolgáltatások. Az alapdíj a vállalkozási formától és az adózási módtól függ (lásd fenti táblázatok). A tételfelár a bizonylatok számától, a bérszámfejtés az alkalmazottak létszámától.

Példa kalkuláció: egy átalányadózó egyéni vállalkozó, havi 40 bizonylat, negyedéves ÁFA, 1 alkalmazott → alapdíj 20.000 Ft + tételfelár 5.000 Ft + bérszámfejtés 5.000 Ft = 30.000 Ft/hó. Ehhez jön még az évzárás (egyszeri kb. 30.000-40.000 Ft) és az esetleges eseti bevallások (cégautó-adó, KSH).

Másik példa: egy Kft, TAO adózás, havi 80 bizonylat, havi ÁFA, 5 alkalmazott → alapdíj 45.000 Ft + tételfelár 15.000 Ft + bérszámfejtés 25.000 Ft = 85.000 Ft/hó. Az évzárás további 80.000-120.000 Ft egyszeri díj.

Az ajánlatkéréskor mindig add meg ezeket az adatokat, hogy reális árajánlatot kapj. A "mennyibe kerül a könyvelés?" kérdésre csak akkor tud pontos választ adni a könyvelő, ha ismeri a vállalkozásod paramétereit. Homályos kérdésre homályos válasz érkezik.

Szakértői tipp Dobroczki Ádámtól, regisztrált mérlegképes könyvelő:

Mindig kérj írásos ajánlatot, amelyben tételesen szerepel minden költség: alapdíj, tételfelár küszöbértékek, bérszámfejtés, évzárás, eseti szolgáltatások. A 'kb. ennyibe fog kerülni' típusú szóbeli ígéretekből mindig vita lesz év végén.

Könyvelőváltás: mikor és hogyan?

Könyvelőváltáskor a legfontosabb lépések: felmondási idő betartása (általában 1-3 hónap), összes irat átvétele, új könyvelővel szerződéskötés. Az ideális időpont az év eleje vagy az évzárás után.

A váltás okai általában: elégedetlenség a minőséggel, kommunikációs problémák, túl magas ár, vagy egyszerűen kinőtte a vállalkozás a jelenlegi könyvelőjét. Bármi is az ok, a váltást érdemes tervezetten végrehajtani.

A felmondási idő a szerződésben rögzített - ha nincs szerződés, akkor a Ptk. általános szabályai érvényesek. Az iratok átvétele kritikus: minden dokumentumot (papír és elektronikus), minden bevallás másolatát, a teljes könyvelési állományt át kell venni. Az új könyvelővel érdemes még a váltás előtt egyeztetni, hogy felkészülhessen az átvételre.

A könyvelési díjak mélyebb összefüggései

Miért emelkednek folyamatosan a könyvelési díjak?

A könyvelési díjak az elmúlt években gyorsabban emelkedtek az inflációnál. Ennek több oka van: a minimálbér-emelések (a könyvelők alkalmazottai is drágábbak lettek), a szoftverek előfizetési díjainak növekedése, az adminisztratív terhek folyamatos bővülése (online számla, EKÁER, pénzmosás-megelőzés) és a szakemberhiány.

A tételszám-manipuláció csapdája

Néhány vállalkozó megpróbálja csökkenteni a tételszámot azzal, hogy összevonja a számlákat vagy ritkábban számláz. Ez rövid távon csökkentheti a könyvelési díjat, de hosszú távon veszélyes: az összevont számlák nehezebben követhetők, és adóellenőrzésnél komoly problémát okozhatnak.

Miért nem éri meg saját magadnak könyvelni?

Sokan gondolják, hogy a könyvelési díj megtakarítható, ha maguk csinálják. A valóság: egy vállalkozó ideje többet ér, ha az üzletfejlesztésre fordítja. Ráadásul a szakértelem hiánya miatt elkövetett hibák költsége (késedelmi pótlék, bírság, elmaradt adóoptimalizálás) jellemzően többszöröse a könyvelési díjnak.

A "minden benne van" ajánlat valódi tartalma

Ha egy könyvelő "mindent beleértő" árat ajánl, mindig kérdezz rá konkrétan: benne van-e az évzárás? A bérszámfejtés? A módosító bevallások? A NAV képviselet? A statisztikai jelentések? Amit nem kérdezel meg, az nagy valószínűséggel külön lesz számlázva.

Az ügyfélkapu-meghatalmazás jelentősége

A könyvelő akkor tud hatékonyan dolgozni, ha rendelkezik a megfelelő meghatalmazásokkal az ügyfélkapuban. Ez nem biankó csekket jelent - pontosan szabályozható, milyen ügyeket intézhet a nevedben. A meghatalmazás nélküli könyvelés lassabb, drágább és hibalehetőségekkel teli.

Gyakori kérdések a könyvelési árakról (GYIK)

Az alábbiakban összegyűjtöttük a leggyakrabban feltett kérdéseket a könyvelési díjakkal kapcsolatban — azokat is, amelyekre a fenti szakaszokban nem tértünk ki részletesen.

Kell-e könyvelő KATA-s vállalkozásnak?

Törvényileg nem kötelező, de erősen ajánlott. A KATA adminisztrációja egyszerű, de a határidők elmulasztása (negyedéves adófizetés, éves bevallás) komoly bírságot vonhat maga után. Egy havi 11.500-15.000 Ft-os könyvelési díj biztosítja, hogy minden bevallás időben beérkezik, és te a vállalkozásodra koncentrálhatsz. Ha mégis magad csinálnád: legalább az éves bevallást érdemes szakemberre bízni.

Kell-e könyvelő egyéni vállalkozónak?

Átalányadózás és VSZJA esetén is erősen ajánlott. Az átalányadónál a bevételi sávok figyelése, a költséghányad helyes alkalmazása, az ÁFA-bevallások mind-mind hibalehetőséget rejtenek. A VSZJA szerinti tételes költségelszámolásnál pedig minden bizonylat helyes könyvelése kritikus — egy elutasított költség akár több tízezer forint adókülönbséget jelenthet. A 17.000-30.000 Ft/hó könyvelési díj általában busásan megtérül.

Mennyibe kerül az éves zárás (évzárás)?

Az éves zárlat díja jellemzően 1-2 havi könyvelési díjnak felel meg. Egy 30.000 Ft/hó díjú Kft esetén ez 30.000-60.000 Ft egyszeri költség. Az évzárás tartalmazza: a mérleg és eredménykimutatás összeállítását, a kiegészítő melléklet elkészítését, a beszámoló letétbe helyezését és közzétételét az Igazságügyi Minisztérium felé. Egyéni vállalkozóknál az éves bevallás (SZJA, járulékok) elkészítése hasonló áron mozog.

Benne van-e az évzárás a havi díjban?

Az esetek többségében nem — az évzárás külön díjas szolgáltatás. Ez az egyik leggyakoribb "rejtett költség", mert sokan nem számítanak rá. Mindig kérdezz rá konkrétan az ajánlatkéréskor! Néhány könyvelő "mindent beleértő" csomagot kínál, de ez általában magasabb havi díjat jelent. Kalkulálj: ha az évzárás 50.000 Ft külön, az havi 4.200 Ft-nak felel meg — érdemes lehet a fix csomagot választani.

Mennyibe kerül a bérszámfejtés?

A bérszámfejtés 4.500-5.500 Ft/fő/hó, ez általában nem része az alapdíjnak. A díj tartalmazza: havi bérszámfejtést, munkáltatói járulékbevallást (08-as bevallás), dolgozói igazolások kiállítását (jövedelemigazolás, munkáltatói igazolás). A kilépő dolgozók papírjai és a táppénz-igazolások jellemzően benne vannak, de az év végi cafeteria-elszámolás és a munkavállalói SZJA-bevallás segítése külön díjas lehet.

Benne van-e a könyvelési díjban a NAV képviselet?

Részben. Az alapszintű képviselet — bevallások beküldése, automatikus adatszolgáltatások — általában része az alapdíjnak. A NAV adóellenőrzésnél való személyes képviselet, dokumentumok összeállítása, egyeztetések lefolytatása viszont külön díjas: 10.000-20.000 Ft/óra. Egy átlagos adóellenőrzés 5-15 óra munkát jelent, tehát 50.000-300.000 Ft extra költséggel számolhatsz. Kérdezd meg előre: mi történik ellenőrzés esetén?

Befolyásolja-e az ÁFA-bevallás gyakorisága a díjat?

Igen, jelentősen. A havi ÁFA-bevallás 12-szer annyi munkát jelent évente, mint az éves, és ez az árban is megjelenik. Átlagosan 5.000-15.000 Ft/hó a különbség a havi és az éves ÁFA-bevallás között. A negyedéves bevallás valahol középen van. Az ÁFA-periódust a forgalom nagysága határozza meg: 250 millió Ft felett kötelező a havi bevallás — itt sajnos nincs választási lehetőség.

Mit jelent a tételszám a könyvelésnél?

A tételszám a havonta feldolgozandó bizonylatok számát jelenti. Egy tétel lehet: kimenő számla, bejövő számla, banki tranzakció, pénztári bizonylat, szerződés. A legtöbb könyvelő 20-50 tételt tartalmaz az alapdíjban, felette 50-200 Ft/tétel felárat számít. Fontos: a "tétel" definíciója könyvelőnként eltérhet! Van, aki minden bankszámla-sort külön számol, van, aki összevonja. Kérdezz rá előre a pontos szabályokra.

Hogyan kérjek könyvelési árajánlatot?

A pontos árajánlathoz add meg: vállalkozási formát (KATA/EV/Bt/Kft), adózási módot (átalány/VSZJA/TAO/KIVA), havi átlagos bizonylat-számot, ÁFA-bevallás gyakoriságát, alkalmazottak számát, és hogy van-e speciális igény (devizás ügyletek, export, pályázat). Minél részletesebb adatokat adsz, annál pontosabb árajánlatot kapsz. A "nagyjából mennyibe kerül?" kérdésre csak nagyjából válasz érkezik.

Mi történik, ha nem regisztrált könyvelőm van?

10 millió Ft éves nettó árbevétel felett törvényi kötelezettség a regisztrált (mérlegképes) könyvelő alkalmazása. Ha ezt megszeged, a beszámolód érvénytelen lehet, és a NAV ellenőrzéskor bírságot szabhat ki. A 10 millió alatt nincs törvényi kényszer, de kockázat igen: a nem regisztrált könyvelő hibáiért nincs felelősségbiztosítás, nincs szakmai felügyelet, és a minőség sem garantált. Az NGM nyilvántartásban bárki ingyenesen ellenőrizheti a könyvelője regisztrációját.

Mikor érdemes könyvelőt váltani?

A leggyakoribb váltási okok: ismétlődő hibák vagy késések, kommunikációs problémák (napokig nem válaszol), indokolatlan áremelés, vagy a vállalkozás kinőtte a jelenlegi könyvelőjét. Az ideális váltási időpont: év eleje (január) vagy közvetlenül az évzárás után. Év közben is lehet váltani, de bonyolultabb — a régi és új könyvelőnek egyeztetnie kell, és a felelősség átadása tisztázandó.

Mennyibe kerül a könyvelőváltás?

A váltás önmagában általában nem kerül pénzbe — de vannak rejtett költségek. A régi könyvelő az utolsó hónapra is felszámítja a díjat (felmondási idő), és előfordulhat, hogy az iratok átadásáért külön díjat kér (bár ez vitatható). Az új könyvelő "beállási" díjat kérhet az átvételért és a rendszerbe való betanulásért — ez 1-2 havi díjnak felel meg. Összesen 1-3 havi könyvelési díjjal kalkulálj a váltásra.

Összefoglalás és következő lépések

A könyvelési díj 2026-ban 11.500-70.000+ Ft/hó között mozog a vállalkozás típusától, méretétől és komplexitásától függően. A pontos ár meghatározásához ismerni kell a vállalkozási formát, az adózási módot, a havi tételszámot és az alkalmazottak számát.

A legfontosabb: kérj részletes írásos ajánlatot, amelyben minden költség tételesen szerepel. Ellenőrizd a könyvelő NGM-regisztrációját, érdeklődj a felelősségbiztosításról, és ne csak az ár alapján dönts. A jó könyvelő befektetés, nem költség - a megfelelő szakember az adóoptimalizálással, a hibák megelőzésével és a proaktív tanácsadással többszörösen visszahozza a díját.